根据国家税务总局要求, 厦门市自然人电子税务局扣缴端已经正式上线,该系统是由原“金税三期个人所得税扣缴系统”升级而来,除了系统名称变更外,新客户端还新增了多个特色,比如人员登记信息采集更丰富,现在在人员信息采集项目中增加了任职时间、学历、职业、居住地址、户籍所在地、银行账号等信息;同时人员登记后需要先验证才能申报,根据实名办税要求,厦门市自然人税收管理系统客户端要求已登记的人员必须先“报送登记”,经过服务器验证信息无误后,方允许在申报环节提交申报表,如果申报时,申报表中的人员未验证通过,则无法提交申报。

不过与老版本相比,厦门市自然人税收管理系统扣缴客户端操作更加方便了,只需要登录系统后,系统将自动按照新的基本减除费用标准和税率表自动计算企业员工应当缴纳的个人所得税,切实保障了税收政策红利的有效落实。并且系统稳定,不需要跑到办税服务厅,在网上就能办理个税相关业务。

功能介绍

内蒙古自然人税收管理系统扣缴官方版支持人员信息采集

人员信息采集的信息对应《个人所得税基础信息表(A表)》,系统采用先报送登记人员,再填写报表的方式。

报表填写

报表填写包括《扣缴个人所得税报告表》、《限售股转让所得扣缴个人所得税报告表》、《特定行业个人所得税年度申报表》三张报表。

主要常用的还是《扣缴个人所得税报告表》,其包含工资薪金所得、劳务报酬所得、稿酬所得等税法规定的相关所得。为了填写方便,每个所得单独填写,统一申报。

申报表报送

把填写完整的《扣缴个人所得税报告表》、《限售股转让所得扣缴个人所得税报告表》、《特定行业个人所得税年度申报表》申报到税局。普通单位一般只需要申报《扣缴个人所得税报告表》即可

网上缴款

申报完成后,需根据所申报税款,通过【网上缴款】功能缴纳税款。

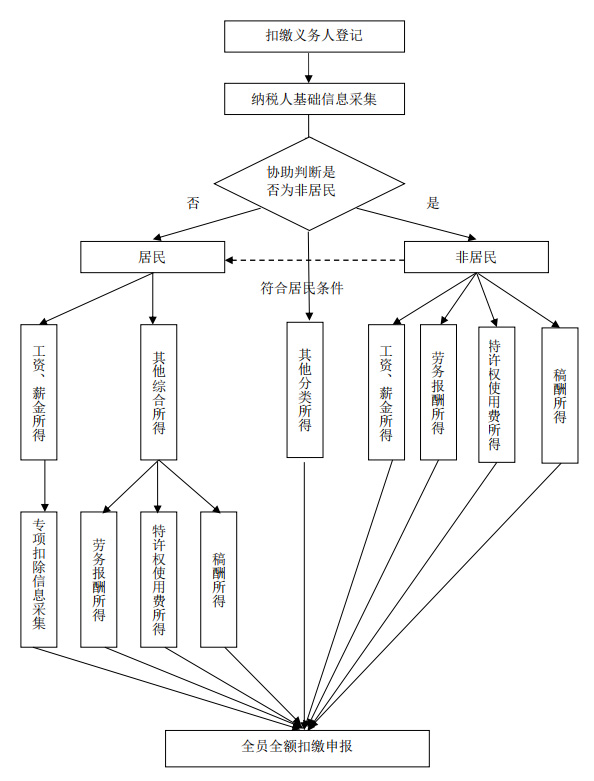

1、扣缴义务人扣缴个人所得税流程图

2、税款计算

扣缴义务人需要根据不同的纳税人和所得项目,采用不同的方法计算应当预扣、代扣的税款:

(一)需要扣缴税款的所得项目

扣缴义务人应代扣代缴的应税所得项目包括:①工资、薪金所得;②劳务报酬所得;③稿酬所得;④特许权使用费所得;⑤利息、股息、红利所得;⑥财产租赁所得;⑦财产转让所得;⑧偶然所得。换句话说,除了经营所得,其它所得项目均需预扣、代扣税款。

(二) 居民个人综合所得预扣预缴税款的计算方法

居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费四项综合所得时,由扣缴义务人按月或者按次预扣预缴税款,具体方法规定如下:

1.工资、薪金所得税款计算方法

扣缴义务人向居民个人支付工资、薪金所得时,需要按照“累计预扣法”计算预扣预缴税款。具体方法为:

(1)计算累计预扣预缴应纳税所得额。对居民个人,按照其在本单位截至当前月份工资、薪金所得的累计收入,减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除计算预扣预缴应纳税所得额。具体公式:

累计预扣预缴应纳税所得额=累计收入-累计免税收入- 累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

【其中,本期可扣除的专项附加扣除金额的计算】

上述公式中,员工当期可扣除的专项附加扣除金额,为该员工在本单位截至当前月份符合政策条件的扣除金额,扣除标准、范围和条件等见下表。以子女教育为例:

例 1:如某员工 2019 年 3 月份向单位首次报送其正在上幼儿园的 4 岁女儿相关信息。则 3 月份该员工可在本单位发工资时扣除子女教育支出 3000 元(1000 元/月×3 个月)。如果另一员工 2019 年 3 月份向单位首次报送其正在上幼儿园的女儿相关信息,且女儿 3 月份刚满 3 周岁,则可以扣除子女教育支出支出仅为 1000 元(1000 元/月×1 个月)。

例 2:如某员工 2019 年 3 月新入职本单位开始领工资,其 5 月份才首次向单位报送正在上幼儿园的 4 岁女儿相关信息。则 5 月份该员工可在本单位发工资时扣除的子女教育支出金额为 3000 元(1000 元/月×3 个月)。

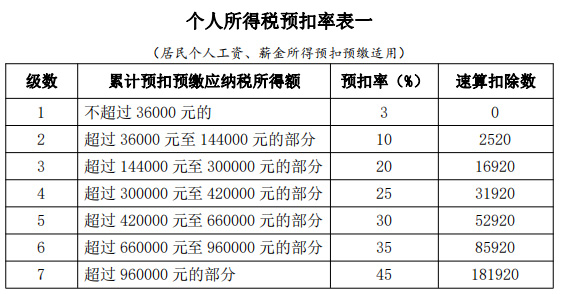

(2)计算本期应预扣预缴税额。根据累计预扣预缴应纳税所得额,对照个人所得税预扣率表一,查找适用预扣率和速算扣除数,据此计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额。如果计算本月应预扣预缴税额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。

具体公式:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。

例 3:某职员 2015 年入职,2019 年每月应发工资均为10000 元,每月减除费用 5000 元,“三险一金”等专项扣除为 1500 元,从 1 月起享受子女教育专项附加扣除 1000 元,假设没有减免收入及减免税额等情况。以前三个月为例,应当按照以下方法计算预扣预缴税额:

1 月份:(10000-5000-1500-1000)×3% =75 元;

2 月份:(10000×2-5000×2-1500×2-1000×2)×3%-75 =75 元;

3 月份:(10000×3-5000×3-1500×3-1000×3)×3%-75-75 =75 元;

进一步计算可知,该纳税人全年累计预扣预缴应纳税所得额为 30000 元,一直适用 3%的税率,因此各月应预扣预缴的税款相同。

例 4:某职员 2015 年入职,2019 年每月应发工资均为30000 元,每月减除费用 5000 元,“三险一金”等专项扣除为 4500 元,享受子女教育、赡养老人两项专项附加扣除共计 2000 元,假设没有减免收入及减免税额等情况。以前三个月为例,应当按照以下方法计算各月应预扣预缴税额:

1 月份:(30000–5000-4500-2000)×3% = 555 元;

2 月份:(30000×2-5000×2-4500×2-2000×2)×10%-2520 -555 =625 元;

3 月份:(30000×3-5000×3-4500×3-2000×3)×10%-2520 -555-625 =1850 元;

上述计算结果表明,由于 2 月份累计预扣预缴应纳税所得额为 37000 元,已适用 10%的税率,因此 2 月份和 3 月份应预扣预缴税款有所增加。

收起介绍展开介绍

不过与老版本相比,厦门市自然人税收管理系统扣缴客户端操作更加方便了,只需要登录系统后,系统将自动按照新的基本减除费用标准和税率表自动计算企业员工应当缴纳的个人所得税,切实保障了税收政策红利的有效落实。并且系统稳定,不需要跑到办税服务厅,在网上就能办理个税相关业务。

功能介绍

内蒙古自然人税收管理系统扣缴官方版支持人员信息采集人员信息采集的信息对应《个人所得税基础信息表(A表)》,系统采用先报送登记人员,再填写报表的方式。

报表填写

报表填写包括《扣缴个人所得税报告表》、《限售股转让所得扣缴个人所得税报告表》、《特定行业个人所得税年度申报表》三张报表。

主要常用的还是《扣缴个人所得税报告表》,其包含工资薪金所得、劳务报酬所得、稿酬所得等税法规定的相关所得。为了填写方便,每个所得单独填写,统一申报。

申报表报送

把填写完整的《扣缴个人所得税报告表》、《限售股转让所得扣缴个人所得税报告表》、《特定行业个人所得税年度申报表》申报到税局。普通单位一般只需要申报《扣缴个人所得税报告表》即可

网上缴款

申报完成后,需根据所申报税款,通过【网上缴款】功能缴纳税款。

个人所得税扣缴申报指引

2019 年1月1日后,综合与分类相结合的个人所得税制正式实施。与分类税制相比,新税制将居民个人工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费所得纳入综合所得,由扣缴义务人按月或者按次预扣预缴税款。年度终了后纳税人进行汇算清缴,税款多退少补。同时,新增子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人六项与民生密切相关的专项附加扣除。1、扣缴义务人扣缴个人所得税流程图

2、税款计算

扣缴义务人需要根据不同的纳税人和所得项目,采用不同的方法计算应当预扣、代扣的税款:

(一)需要扣缴税款的所得项目

扣缴义务人应代扣代缴的应税所得项目包括:①工资、薪金所得;②劳务报酬所得;③稿酬所得;④特许权使用费所得;⑤利息、股息、红利所得;⑥财产租赁所得;⑦财产转让所得;⑧偶然所得。换句话说,除了经营所得,其它所得项目均需预扣、代扣税款。

(二) 居民个人综合所得预扣预缴税款的计算方法

居民个人取得工资、薪金所得,劳务报酬所得,稿酬所得,特许权使用费四项综合所得时,由扣缴义务人按月或者按次预扣预缴税款,具体方法规定如下:

1.工资、薪金所得税款计算方法

扣缴义务人向居民个人支付工资、薪金所得时,需要按照“累计预扣法”计算预扣预缴税款。具体方法为:

(1)计算累计预扣预缴应纳税所得额。对居民个人,按照其在本单位截至当前月份工资、薪金所得的累计收入,减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除计算预扣预缴应纳税所得额。具体公式:

累计预扣预缴应纳税所得额=累计收入-累计免税收入- 累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

【其中,本期可扣除的专项附加扣除金额的计算】

上述公式中,员工当期可扣除的专项附加扣除金额,为该员工在本单位截至当前月份符合政策条件的扣除金额,扣除标准、范围和条件等见下表。以子女教育为例:

例 1:如某员工 2019 年 3 月份向单位首次报送其正在上幼儿园的 4 岁女儿相关信息。则 3 月份该员工可在本单位发工资时扣除子女教育支出 3000 元(1000 元/月×3 个月)。如果另一员工 2019 年 3 月份向单位首次报送其正在上幼儿园的女儿相关信息,且女儿 3 月份刚满 3 周岁,则可以扣除子女教育支出支出仅为 1000 元(1000 元/月×1 个月)。

例 2:如某员工 2019 年 3 月新入职本单位开始领工资,其 5 月份才首次向单位报送正在上幼儿园的 4 岁女儿相关信息。则 5 月份该员工可在本单位发工资时扣除的子女教育支出金额为 3000 元(1000 元/月×3 个月)。

(2)计算本期应预扣预缴税额。根据累计预扣预缴应纳税所得额,对照个人所得税预扣率表一,查找适用预扣率和速算扣除数,据此计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额。如果计算本月应预扣预缴税额为负值时,暂不退税。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴,税款多退少补。

具体公式:

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额。

例 3:某职员 2015 年入职,2019 年每月应发工资均为10000 元,每月减除费用 5000 元,“三险一金”等专项扣除为 1500 元,从 1 月起享受子女教育专项附加扣除 1000 元,假设没有减免收入及减免税额等情况。以前三个月为例,应当按照以下方法计算预扣预缴税额:

1 月份:(10000-5000-1500-1000)×3% =75 元;

2 月份:(10000×2-5000×2-1500×2-1000×2)×3%-75 =75 元;

3 月份:(10000×3-5000×3-1500×3-1000×3)×3%-75-75 =75 元;

进一步计算可知,该纳税人全年累计预扣预缴应纳税所得额为 30000 元,一直适用 3%的税率,因此各月应预扣预缴的税款相同。

例 4:某职员 2015 年入职,2019 年每月应发工资均为30000 元,每月减除费用 5000 元,“三险一金”等专项扣除为 4500 元,享受子女教育、赡养老人两项专项附加扣除共计 2000 元,假设没有减免收入及减免税额等情况。以前三个月为例,应当按照以下方法计算各月应预扣预缴税额:

1 月份:(30000–5000-4500-2000)×3% = 555 元;

2 月份:(30000×2-5000×2-4500×2-2000×2)×10%-2520 -555 =625 元;

3 月份:(30000×3-5000×3-4500×3-2000×3)×10%-2520 -555-625 =1850 元;

上述计算结果表明,由于 2 月份累计预扣预缴应纳税所得额为 37000 元,已适用 10%的税率,因此 2 月份和 3 月份应预扣预缴税款有所增加。

其它版本下载

-

查看详情

宁波市自然人电子税务局扣缴端 v3.1.214官方完整版

152.25M

152.25M

-

查看详情

内蒙古自然人电子税务局扣缴端 v3.1.214官方版152.25M

-

查看详情

安徽省自然人电子税务局扣缴端 v3.1.214官方版

152.25M

152.25M

-

查看详情

山东省自然人电子税务局扣缴端 v3.1.214官方版152.25M

-

查看详情

山西省自然人电子税务局(扣缴端) v3.1.214官方版152.25M

-

查看详情

江西省自然人电子税务局(扣缴端) v3.1.214官方版152.25M

-

查看详情

贵州省自然人电子税务局(扣缴端) v3.1.214官方版152.25M

-

查看详情

北京市自然人电子税务局扣缴端 v3.1.214官方版152.25M

-

查看详情

陕西省自然人税收管理系统扣缴客户端 v3.1.214官方版152.25M

-

查看详情

吉林省自然人扣缴客户端 v3.1.214官方版152.25M

查看更多

- 电脑报税软件

- 自然人税收管理系统扣缴

-

更多 (76个) >>电脑报税软件大全 电脑报税软件是可以帮助企业或个人在网上快速申报税务的一类软件,每一个合法的公民和企业都是需要向国家缴纳个人所得税的,当你需要报税时可以直接在网上进行税务的报税上缴,不仅可以节约你的报税时间,还能避免到税务大厅排队等候。那电脑报税软件有哪些?这里小编就给大家整理了下电脑报税软件大全,值得注意的是,不是每款报税软件都适合你使用,报税软件有地区、税务种类之分,请注意挑选使用。

更多 (76个) >>电脑报税软件大全 电脑报税软件是可以帮助企业或个人在网上快速申报税务的一类软件,每一个合法的公民和企业都是需要向国家缴纳个人所得税的,当你需要报税时可以直接在网上进行税务的报税上缴,不仅可以节约你的报税时间,还能避免到税务大厅排队等候。那电脑报税软件有哪些?这里小编就给大家整理了下电脑报税软件大全,值得注意的是,不是每款报税软件都适合你使用,报税软件有地区、税务种类之分,请注意挑选使用。 -

-

宁波市自然人电子税务局扣缴端 152.25M

查看/简体中文v3.1.214官方完整版 -

广东省地方税务局电子办税服务厅客户端 157.3M

查看/简体中文v1.0.80全功能版含个税 -

江苏国税出口退税申报系统 87.71M

查看/简体中文v10.03官方版 -

辽宁省电子税务局客户端 44.78M

查看/简体中文v3.60.006官方版 -

税务工具箱 1.26M

查看/简体中文v1.2.SP01官方版 -

甘肃国税电子网络发票系统 151.61M

查看/简体中文v1.0.074官方版 -

国家税务总局河南省电子税务局客户端 19.43M

查看/简体中文v3.18.11.25官方版 -

国家税务总局浙江省电子税务局 24.76M

查看/简体中文v1.0390202 -

陕西电子税务局服务助手 103.92M

查看/简体中文v3.1.107官方版 -

山西省网上税务局客户端 10.97M

查看/简体中文v1.0.0.0官方版 -

北京金税三期个人所得税扣缴系统 93.79M

查看/简体中文v3.0官方完整安装包 -

山东省国地税网上联合办税平台 67.52M

查看/简体中文v2.0官方版 -

亿企代税软件 53.6M

查看/简体中文V4.0.097官方版 -

旭诺财税应用市场 86.8M

查看/简体中文v4.02官方版 -

深圳市电子税务局申报客户端 84.6M

查看/简体中文v7.3.169官方版 -

江西省税务局网上申报系统 84.6M

查看/简体中文v7.3.166客户端

-

发表评论

1人参与,1条评论- 第1楼福建省厦门市电信网友发表于: 2020-04-07 15:28:39

- 很好用,谢谢0盖楼(回复)

软件排行榜

热门推荐

金蝶智慧记免费版 v6.25.20电脑版53.11M / 简体中文

金蝶智慧记免费版 v6.25.20电脑版53.11M / 简体中文 智慧家庭记账软件 v2.4.18090.1官方版2.38M / 简体中文

智慧家庭记账软件 v2.4.18090.1官方版2.38M / 简体中文 家庭帐本官方版 v3.5.91.94M / 简体中文

家庭帐本官方版 v3.5.91.94M / 简体中文 心中有数软件官方版 v2.0142K / 简体中文

心中有数软件官方版 v2.0142K / 简体中文 石子店铺帐本官方版 v3.0.53.87M / 简体中文

石子店铺帐本官方版 v3.0.53.87M / 简体中文 e8出纳管理软件 v7.89官方版18.18M / 简体中文

e8出纳管理软件 v7.89官方版18.18M / 简体中文 快易财务软件电脑版 v2.8.0.173官方版6.45M / 简体中文

快易财务软件电脑版 v2.8.0.173官方版6.45M / 简体中文 管家婆财贸双全2top完美破解版 v14169.31M / 简体中文

管家婆财贸双全2top完美破解版 v14169.31M / 简体中文 财务王简易版2016(免费财务软件单机版) v5.6官方版11.58M / 简体中文

财务王简易版2016(免费财务软件单机版) v5.6官方版11.58M / 简体中文

赣公网安备36010602000168号,版权投诉请发邮件到ddooocom#126.com(请将#换成@),我们会尽快处理

赣公网安备36010602000168号,版权投诉请发邮件到ddooocom#126.com(请将#换成@),我们会尽快处理