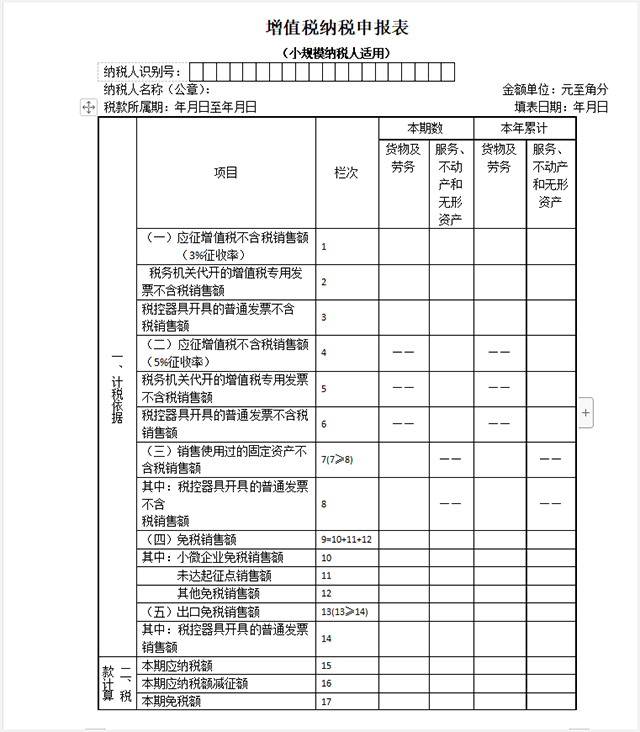

纳税申报表是纳税人填写的一种税收文件,是纳税申报程序中的重要一环。这里小编带来的是增值税纳税申报表下载,此报表适用于小规模纳税人,并且是最新版本,其详细的填写方法可参考下文。国家2019年发布的增值税纳税申报表(适用小规模纳税人)栏次没有变动,但部分栏次填写口径有变化。《国家税务局总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)规定,适用增值税差额征税政策的小规模纳税人,以差额后的销售额确定是否可以享受本公告规定的免征增值税政策。《增值税纳税申报表(适用小规模纳税人) 》中的“免税销售额”相关栏次,填写差额后的销售额。

增值税纳税申报表怎么填?详细的表单说明如下:

【表单说明】

本纳税申报表及其附列资料填写说明(以下简称本表及填写说明)适用于增值税小规模纳税人(以下简称纳税人)。

一、名词解释

(一)本表及填写说明所称“货物”,是指增值税的应税货物。

(二)本表及填写说明所称“劳务”,是指增值税的应税加工、修理、修配劳务。

(三)本表及填写说明所称“服务、不动产和无形资产”,是指销售服务、不动产和无形资产(以下简称应税行为)。

(四)本表及填写说明所称“扣除项目”,是指纳税人发生应税行为,在确定销售额时,按照有关规定允许其从取得的全部价款和价外费用中扣除价款的项目。

二、《增值税纳税申报表(小规模纳税人适用)》填写说明

本表“货物及劳务”与“服务、不动产和无形资产”各项目应分别填写。

(一)“税款所属期”是指纳税人申报的增值税应纳税额的所属时间,应填写具体的起止年、月、日。

(二)“纳税人识别号”栏,填写纳税人的税务登记证件号码。

(三)“纳税人名称”栏,填写纳税人名称全称。

(四)第1栏“应征增值税不含税销售额(3%征收率)”:填写本期销售货物及劳务、发生应税行为适用3%征收率的不含税销售额,不包括应税行为适用5%征收率的不含税销售额、销售使用过的固定资产和销售旧货的不含税销售额、免税销售额、出口免税销售额、查补销售额。

纳税人发生适用3%征收率的应税行为且有扣除项目的,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第8栏数据一致。

(五)第2栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

(六)第3栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的货物及劳务、应税行为的普通发票金额换算的不含税销售额。

(七)第4栏“应征增值税不含税销售额(5%征收率)”:填写本期发生应税行为适用5%征收率的不含税销售额。

纳税人发生适用5%征收率应税行为且有扣除项目的,本栏填写扣除后的不含税销售额,与当期《增值税纳税申报表(小规模纳税人适用)附列资料》第16栏数据一致。

(八)第5栏“税务机关代开的增值税专用发票不含税销售额”:填写税务机关代开的增值税专用发票销售额合计。

(九)第6栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的发生应税行为的普通发票金额换算的不含税销售额。(十)第7栏“销售使用过的固定资产不含税销售额”:填写销售自己使用过的固定资产(不含不动产,下同)和销售旧货的不含税销售额,销售额=含税销售额/(1+3%)。

(十一)第8栏“税控器具开具的普通发票不含税销售额”:填写税控器具开具的销售自己使用过的固定资产和销售旧货的普通发票金额换算的不含税销售额。

(十二)第9栏“免税销售额”:填写销售免征增值税的货物及劳务、应税行为的销售额,不包括出口免税销售额。

应税行为有扣除项目的纳税人,填写扣除之前的销售额。

(十三)第10栏“小微企业免税销售额”:填写符合小微企业免征增值税政策的免税销售额,不包括符合其他增值税免税政策的销售额。个体工商户和其他个人不填写本栏次。

(十四)第11栏“未达起征点销售额”:填写个体工商户和其他个人未达起征点(含支持小微企业免征增值税政策)的免税销售额,不包括符合其他增值税免税政策的销售额。本栏次由个体工商户和其他个人填写。

(十五)第12栏“其他免税销售额”:填写销售免征增值税的货物及劳务、应税行为的销售额,不包括符合小微企业免征增值税和未达起征点政策的免税销售额。

(十六)第13栏“出口免税销售额”:填写出口免征增值税货物及劳务、出口免征增值税应税行为的销售额。

应税行为有扣除项目的纳税人,填写扣除之前的销售额。

(十七)第14栏“税控器具开具的普通发票销售额”:填写税控器具开具的出口免征增值税货物及劳务、出口免征增值税应税行为的普通发票销售额。

(十八)第15栏“本期应纳税额”:填写本期按征收率计算缴纳的应纳税额。

(十九)第16栏“本期应纳税额减征额”:填写纳税人本期按照税法规定减征的增值税应纳税额。包含可在增值税应纳税额中全额抵减的增值税税控系统专用设备费用以及技术维护费,可在增值税应纳税额中抵免的购置税控收款机的增值税税额。

当本期减征额小于或等于第15栏“本期应纳税额”时,按本期减征额实际填写;当本期减征额大于第15栏“本期应纳税额”时,按本期第15栏填写,本期减征额不足抵减部分结转下期继续抵减。

(二十)第17栏“本期免税额”:填写纳税人本期增值税免税额,免税额根据第9栏“免税销售额”和征收率计算。

(二十一)第18栏“小微企业免税额”:填写符合小微企业免征增值税政策的增值税免税额,免税额根据第10栏“小微企业免税销售额”和征收率计算。

(二十二)第19栏“未达起征点免税额”:填写个体工商户和其他个人未达起征点(含支持小微企业免征增值税政策)的增值税免税额,免税额根据第11栏“未达起征点销售额”和征收率计算。

(二十三)第21栏“本期预缴税额”:填写纳税人本期预缴的增值税额,但不包括查补缴纳的增值税额。

- 电脑报税软件

-

更多 (76个) >>电脑报税软件大全 电脑报税软件是可以帮助企业或个人在网上快速申报税务的一类软件,每一个合法的公民和企业都是需要向国家缴纳个人所得税的,当你需要报税时可以直接在网上进行税务的报税上缴,不仅可以节约你的报税时间,还能避免到税务大厅排队等候。那电脑报税软件有哪些?这里小编就给大家整理了下电脑报税软件大全,值得注意的是,不是每款报税软件都适合你使用,报税软件有地区、税务种类之分,请注意挑选使用。

更多 (76个) >>电脑报税软件大全 电脑报税软件是可以帮助企业或个人在网上快速申报税务的一类软件,每一个合法的公民和企业都是需要向国家缴纳个人所得税的,当你需要报税时可以直接在网上进行税务的报税上缴,不仅可以节约你的报税时间,还能避免到税务大厅排队等候。那电脑报税软件有哪些?这里小编就给大家整理了下电脑报税软件大全,值得注意的是,不是每款报税软件都适合你使用,报税软件有地区、税务种类之分,请注意挑选使用。 -

-

宁波市自然人电子税务局扣缴端 152.25M

查看/简体中文v3.1.214官方完整版 -

广东省地方税务局电子办税服务厅客户端 157.3M

查看/简体中文v1.0.80全功能版含个税 -

江苏国税出口退税申报系统 87.71M

查看/简体中文v10.03官方版 -

辽宁省电子税务局客户端 44.78M

查看/简体中文v3.60.006官方版 -

税务工具箱 1.26M

查看/简体中文v1.2.SP01官方版 -

甘肃国税电子网络发票系统 151.61M

查看/简体中文v1.0.074官方版 -

国家税务总局河南省电子税务局客户端 19.43M

查看/简体中文v3.18.11.25官方版 -

国家税务总局浙江省电子税务局 24.76M

查看/简体中文v1.0390202 -

陕西电子税务局服务助手 103.92M

查看/简体中文v3.1.107官方版 -

山西省网上税务局客户端 10.97M

查看/简体中文v1.0.0.0官方版 -

北京金税三期个人所得税扣缴系统 93.79M

查看/简体中文v3.0官方完整安装包 -

山东省国地税网上联合办税平台 67.52M

查看/简体中文v2.0官方版 -

亿企代税软件 53.6M

查看/简体中文V4.0.097官方版 -

旭诺财税应用市场 86.8M

查看/简体中文v4.02官方版 -

深圳市电子税务局申报客户端 84.6M

查看/简体中文v7.3.169官方版 -

江西省税务局网上申报系统 84.6M

查看/简体中文v7.3.166客户端

-

发表评论

0条评论软件排行榜

热门推荐

未公开的Oracle数据库秘密 迪贝斯pdf扫描版34.69M / 简体中文

未公开的Oracle数据库秘密 迪贝斯pdf扫描版34.69M / 简体中文 PHP语言精粹电子书 pdf扫描版25.72M / 简体中文

PHP语言精粹电子书 pdf扫描版25.72M / 简体中文 cnki全球学术快报电脑版 v0.2.3495.79M / 简体中文

cnki全球学术快报电脑版 v0.2.3495.79M / 简体中文 京东读书电脑版 v1.13.3官方版1.98M / 简体中文

京东读书电脑版 v1.13.3官方版1.98M / 简体中文 南方Plus电脑版 v10.6.1官方版24.65M / 简体中文

南方Plus电脑版 v10.6.1官方版24.65M / 简体中文 网易云阅读电脑版 v6.7.0官方pc版22.7M / 简体中文

网易云阅读电脑版 v6.7.0官方pc版22.7M / 简体中文 docker入门实战 pdf完整版1.38M / 简体中文

docker入门实战 pdf完整版1.38M / 简体中文 Scala程序设计第二版 pdf高清完整版15.83M / 简体中文

Scala程序设计第二版 pdf高清完整版15.83M / 简体中文 吉利博瑞用户手册 pdf高清版57.89M / 简体中文

吉利博瑞用户手册 pdf高清版57.89M / 简体中文 数据挖掘导论 官方版61.61M / 简体中文

数据挖掘导论 官方版61.61M / 简体中文

赣公网安备36010602000168号,版权投诉请发邮件到ddooocom#126.com(请将#换成@),我们会尽快处理

赣公网安备36010602000168号,版权投诉请发邮件到ddooocom#126.com(请将#换成@),我们会尽快处理