模板特色

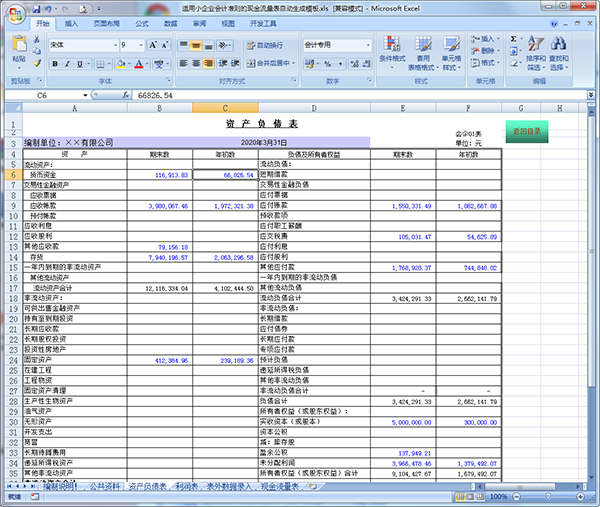

1、弥补了资产负债信息量的不足资产负债表是利用资产、负债、所有者权益三个会计要素的期末余额编制的;损益表是利用收入、费用、利润三个会计要素的本期累计发生额编制的(收入、费用无期末余金额,利润结转下期)。唯独资产、负债、所有者权益三个会计要素的发生额原先没有得到充分的利用,没有填入会计报表。会计资料一般是发生额与本期净增加额(期末、期初余额之差或期内发生额之差),说明变动的原因,期末余额说明变动的结果。本期的发生额与本期净增加额得不到合理的运用,不能不说是一个缺憾。

根据资产负债表的平衡公式可写成:现金=负债+所有者权益—非现金资产,这个公式表明,现金的增减变动受公式右边因素的影响,负债、所有者权益的增加(减少)导致现金的增加(减少),非现金资产的减少(增加),导致现金的增加(减少),现金流量表中的内容尤其是采用间接法时即利用资产、负债、所有者权益的增减发生额或本期净增加额填报的。这样账簿的资料得到充分的利用,现金变动原因的信息得到充分的揭示。

2、便于从现金流量的角度对企业进行考核

对一个经营者来说,如果没有现金缺乏购买与支付能力是致命的。企业的经营者由于管理的要求亟需了解现金流量信息。另外在当前商业信誉存有诸多问题的情况下,与企业有密切关系的部门与个人投资者、银行、财税、工商等不仅需要了解企业的资产、负债、所有者权益的结构情况与经营结果,更需要了解企业的偿还支付能力,了解企业现金流入、流出及净流量信息。

损益表的利润是根据权责发生制原则核算出来的,权责发生制贯彻递延、应计、摊销和分配原则,核算的利润与现金流量是不同步的。损益表上有利润银行户上没有钱的现象经常发生。近几年来随着大家对现金流量的重视,深深感到权责发生制编制的损益表不能反映现金流量是个很大的缺陷。但是企业也不能因此废权责发生制而改为收付实现制。因为收付实现制也有很多不合理的地方,历史证明企业不能采用。在这种情况下,坚持权责发生制原则进行核算的同时,编制收付实现制的现金流量表,不失为“熊掌”与“鱼”兼得两全其美的方法。现金流量表划分经营活动、投资活动、筹资活动,按类说明企业一个时期流入多少现金,流出多少现金及现金流量净额。从而可以了解现金从哪里来到哪里去了,损益表上的利润为什么没有变动现金流量的角度对企业作出更加全面合理的评价。

现金流量表模板内容

编制:年度单位:元项 目行次金额项 目行次金额

一、经营活动产生的现金流量:1 — 现金流入小计18 -

销售商品、提供劳务收到的现金2 购建固定资产、无形资产和其他长期资产所支付的现金19

收到的税费返还3 投资所支付的现金20

收到的其他与经营活动有关的现金4其中:购买子公司所支付的现金21

现金流入小计5 -支付的其他与投资活动有关的现金22

购买商品、接受劳务支付的现金6 现金流出小计23 -

支付给职工以及为职工支付的现金7投资活动产生的现金流量净额24 -

支付的各项税费8 三、筹资活动产生的现金流量:25 —

支付的其他与经营活动有关的现金9 吸收投资所收到的现金26

现金流出小计10 - 借款所收到的现金27

经营活动产生的现金流量净额11 - 收到的其他与筹资活动有关的现金28

二、投资活动产生的现金金流量:12 — 现金流入小计29 -

收回投资所收到的现金13 偿还债务所支付的现金30

其中:出售子公司所收到的现金14 分配股利、利润或偿付利息所支付现金31

取得投资收益所收到的现金15支付的其他与筹资活动有关的现金32

处置固定资产、无形资产和其他长期资产所收回的现金净额16 现金流出小计33 -

收到的其他与投资活动有关的现金17筹资活动产生的现金流量净额34-

现金流量表

会年企03表(续表)

编制:年度单位:元

项 目行次金额项 目行次金额

四、汇率变动对现金的影响:35递延税款贷款贷项(减:借项)52

五、现金及现金等价物净增加额:36 -存货的减少(减:增加)53

补充资料:37 —经营性应收项目的减少(减:增加)54

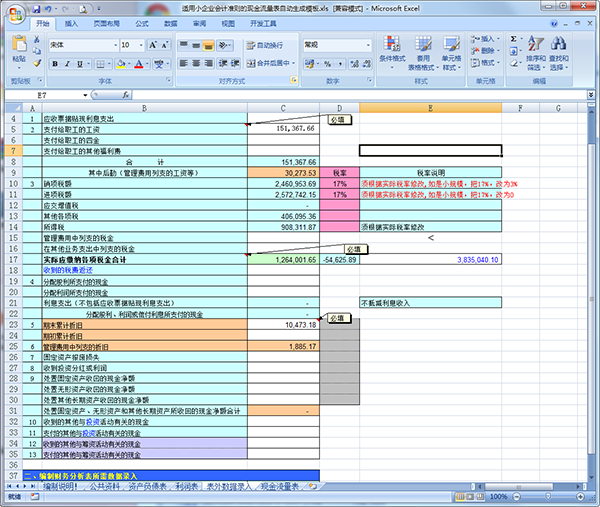

1、将净利润调节为经营活动的现金流量:38 —经营性应付项目的增加(减:减少)55

净利润39 -其他56

加:*少数股东损益40经营活动产生的现金流量净额57 -

减:*未确认的投资损失(以“+”号填列)41 2、不涉及现金收支的投资和筹资活动:58 —

加:计提的资产减值准备42债务转为资本59

固定资产折旧43一年内到期的可转换公司债券60

无形资产摊销44融资租入固定资产61

长期待摊费用推销45其他62

待摊费用减少(减:增加)46 3、现金及现金等价物净增加情况:63 —

预提费用增加(减:减少)47现金的期末余额64 -

处置固定资产、无形资产和其他长期资产的损失(减:收益)48减:现金的期初余额65 -

固定资产报废损失49加:现金等价物的期末余额66

财务费用50减:现金等价物的期初余额67

投资损失(减:收益)51现金及现金等价物净增加额68-

其他说明

现金流量,是指某一段时间内企业现金和现金等价物的流入和流出数量,可以分为三类,即经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。

一、经营活动产生的现金流量

经营活动是指企业投资活动和筹资活动以外的所有交易和事项。

二、投资活动产生的现金流量

投资活动是指企业长期资产的购建和不包括在现金等价物范围内的投资及其处置活动。

三、筹资活动产生的现金流量

筹资活动是指导致企业资本及债务规模和构成发生变化的活动。这里所说的资本,既包括实收资本(股本),也包括资本溢价(股本溢价);这里所说的债务,指对外举债,包括向银行借款、发行债券以及偿还债务等。

功能介绍

1、资金周报;2、收支月报;

3、短期投资明细;

4、长期投资明细;

5、固定资产明细;

6、无形资产、长期待摊费用明细;

7、收入结构明细;

8、企业现金流量表模板;

9、投资收益明细;

10、费用结构明细;

11、高级管理人员费用明细;

12、资产负债;

13、利润;

14、现金流量;

15、应收帐款明细及帐龄分析;

16、应付帐款明细及帐龄分析;

17、其他应收款明细及帐龄明细;

18、其他应付款明细及帐龄明细;

19、预收预付帐款明细;

20、短期借款、长期借款明细;

21、实收资本明细;

发表评论

0条评论软件排行榜

热门推荐

腾讯文档电脑版 v3.5.0官方版266.09M / 简体中文

腾讯文档电脑版 v3.5.0官方版266.09M / 简体中文 乐读优课电脑版 v3.38.0.606pc版453.31M / 简体中文

乐读优课电脑版 v3.38.0.606pc版453.31M / 简体中文 钉钉电脑版2024最新版 v7.5.11官方版1.63M / 简体中文

钉钉电脑版2024最新版 v7.5.11官方版1.63M / 简体中文 360ai办公电脑版 v3.0.0.1830官方版16.83M / 简体中文

360ai办公电脑版 v3.0.0.1830官方版16.83M / 简体中文 visio2016永久破解版 含激活工具2.36G / 简体中文

visio2016永久破解版 含激活工具2.36G / 简体中文 mindjet mindmanager 2016中文版 211.89M / 简体中文

mindjet mindmanager 2016中文版 211.89M / 简体中文 皖政通电脑版 v0.9.10198.01M / 简体中文

皖政通电脑版 v0.9.10198.01M / 简体中文 LibreOffice v7.2.4官方正式版307.13M / 多国语言

LibreOffice v7.2.4官方正式版307.13M / 多国语言 XMind 7pro官方版 v3.6.0130.68M / 简体中文

XMind 7pro官方版 v3.6.0130.68M / 简体中文 xmind思维导图电脑版 v24.01.14362pc版157.41M / 简体中文

xmind思维导图电脑版 v24.01.14362pc版157.41M / 简体中文

赣公网安备36010602000168号,版权投诉请发邮件到ddooocom#126.com(请将#换成@),我们会尽快处理

赣公网安备36010602000168号,版权投诉请发邮件到ddooocom#126.com(请将#换成@),我们会尽快处理